Instituído na década de 1960 e modificado com a Constituição de 1988, o modelo brasileiro de tributação sobre o consumo tornou-se, ao longo do tempo, complexo, disfuncional, ineficiente, desequilibrado e injusto. Pelo menos desde 1995, o Brasil vive sucessivas tentativas de reforma – todas envolvendo um ponto de consenso: o sistema tributário nacional precisa ser simplificado.

Uma nota técnica dos consultores legislativos Fabiano da Silva Nunes, José Evande Carvalho Araujo e Marco Antônio Oliveira discute os problemas do nosso sistema e explica as propostas atualmente em tramitação no Congresso Nacional

O QUE A REFORMA MUDA:

Substitui todos os tributos sobre o consumo por um imposto sobre o valor agregado, pago pelo consumidor final, cobrado de forma não cumulativa em todas as etapas da cadeia produtiva

Os cinco tributos atuais sobre o consumo – IPI, PIS, Cofins, ICMS e ISS – são substituídos por um ou dois impostos sobre consumo (IBS e CBS) e por um Imposto Seletivo (IS)

Em ambas as propostas, o IBS e CBS têm como características:

• São cobrados sobre todas as operações com bens materiais ou imateriais e serviços

• São cobrados em todas as etapas da cadeia produtiva, dando direito ao crédito do tributo pago anteriormente (não cumulatividade)

• Não são cobrados nas exportações

• São cobrados nas importações

• Adotam o princípio do destino (alíquota e arrecadação vinculadas ao local do consumo)

• Preveem alíquota única para todos os bens e serviços consumidos em cada localidade

• Devido às particularidades de determinados setores, são previstos regimes diferenciados de tributação para:

º PEC 45: serviços financeiros, imóveis, combustíveis, aquisições pelo setor público

º PEC 110: imóveis, combustíveis, aquisições pelo setor público, produtos do fumo e intermediação financeira

• Há previsão de tratamentos especiais visando diminuir o impacto da alteração do modelo:

º PEC 45: tratamento diferenciado temporário para:

– Atividades agropecuárias, agroindustriais, pesqueiras e florestais

– Educação

– Transporte público coletivo e rodoviário de carga

– Serviços de saúde

– Entidades beneficentes de assistência social

º PEC 110: lei complementar definirá os setores que terão tratamento diferenciado;

• Preveem a manutenção da carga tributária global sobre o consumo

• Torna a tributação sobre consumo menos injusta, pois adotam a possibilidade de devolução do imposto (cashback). Desse modo, a concessão do benefício fiscal é focalizada naqueles que mais precisam, em contraste com a opção por isenções por tipo de mercadoria

• Preservam o Simples Nacional e o tratamento favorecido à Zona Franca de Manaus

• Mantêm as vinculações e partilhas constitucionais, como Saúde e Educação

• Contêm regras de transição, mais curtas para a sociedade em geral (regime de tributação) e mais longas e suaves para a partilha com estados e municípios (sistema de partilha)

O Imposto Seletivo será cobrado para desestimular o consumo de bens e serviços prejudiciais

à Saúde e ao Meio Ambiente, como bebidas alcoólicas, cigarros e poluentes

POR QUE FAZER A REFORMA TRIBUTÁRIA?

Sistema atual muito complexo

• Tributação sobre consumo com cinco impostos, de três competências diferentes

• A União, os 26 Estados, o Distrito Federal e cada um dos 5.568 municípios têm competência para ter uma legislação diferente sobre tributos

• Essa complexidade torna impossível afirmar o exato montante tributário embutido no preço cobrado do consumidor no final da cadeia

• Insegurança jurídica na definição de operações que geram crédito tributário ao adquirente e no enquadramento de operações como mercadorias ou serviços

• Complexidade afasta investimentos estrangeiros: multinacionais relatam ter escritório tributário em outros países com um a dois funcionários, enquanto no Brasil necessitam de mais de 100 funcionários para lidar com a burocracia

• Arrecadação tributária é dispendiosa, com estruturas administrativas paralelas em três níveis de governo

Guerra fiscal

• Estados concedem benefícios fiscais para atrair investimentos, gerando corrosão da arrecadação, ineficiência nos investimentos e legislação mais complexa

• Para compensar desonerações, Estados acabam onerando mais fortemente produtos consumidos por grande parte da população e em relação aos quais há pouca alternativa de substituição por outros. Assim, combustíveis, telecomunicações e energia elétrica acabam muito tributados, o que gera injustiça tributária e impacta toda a cadeia produtiva

Cumulatividade

• Há tributação cumulativa tanto considerando isoladamente tributos incidentes sobre o consumo, como

PIS/Cofins na modalidade cumulativa e o ISS, quanto na análise da incidência entre eles, pois ISS, ICMS,

Pis/Cofins e IPI não geram crédito entre si e acabam se tornando custo

• Mesmo nos tributos não cumulativos, como o ICMS, o IPI e o PIS/Cofins não cumulativos, a legislação proíbe o creditamento de diversos tipos de insumos, o que gera cumulatividade

Setor de serviços menos tributado

• Serviços geralmente são menos tributados que mercadorias, pois as alíquotas do ISS são menores que as do ICMS. Isso traz certa injustiça tributária, já que serviços são proporcionalmente mais consumidos por famílias de renda superior

• Muitos municípios pequenos não cobram o ISS, pois não possuem estrutura administrativa suficiente para essa cobrança

• Como a tendência observada nos tribunais brasileiros é que a economia digital seja tributada como serviço, sua expansão acentua a diferenciação existente na tributação de bens e serviços hoje na economia, corroendo a base tributária do consumo.

IMPACTOS PREVISTOS

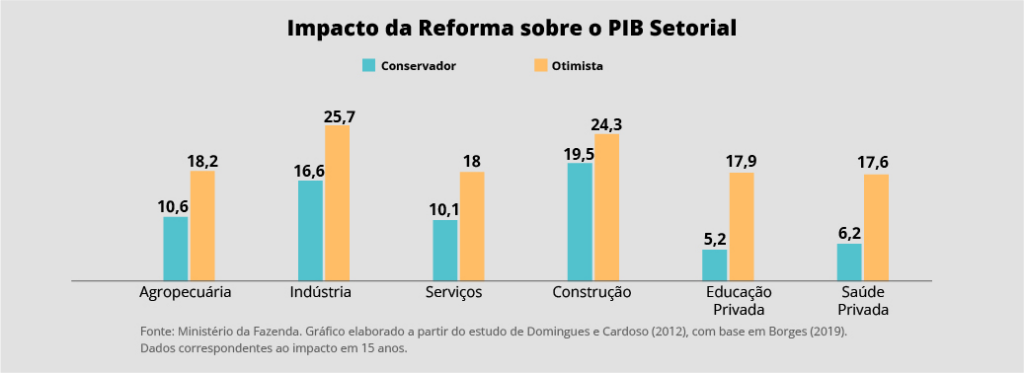

A Reforma Tributária possui o potencial de gerar crescimento adicional da economia (PIB) superior a 12% em 15 anos. Hoje, isso representaria R$ 1,2 trilhão a mais no PIB de 2022

Todos os setores da economia seriam beneficiados pela reforma

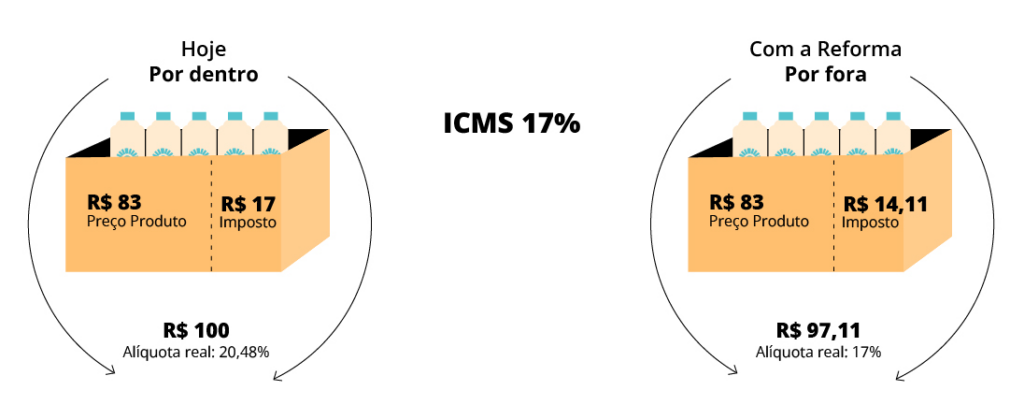

Impostos passam a ser cobrados “por fora”

Uma característica peculiar da tributação brasileira é que a incidência das alíquotas de alguns tributos é feita “por dentro”. A alíquota efetiva (real), que corresponde ao valor que o contribuinte realmente paga, é maior do que seu valor nominal, pois o imposto compõe sua própria base de cálculo .

A Reforma pretende dar mais transparência ao consumidor sobre esse valor pago, ao definir que a alíquota será calculada “por fora”, ou seja, o valor da alíquota informada será equivalente ao cobrado do contribuinte. Não haverá imposto “escondido”